امتحان پودمان 2: حسابداری فروش کالا | درس حسابداری خرید و فروش

متوسطه دوم فنی

دهم

حسابداری

حسابداری خرید و فروش

مازندران

تنکابن

معلم شهید محمد اسماعیل شکوری

آذر

1403

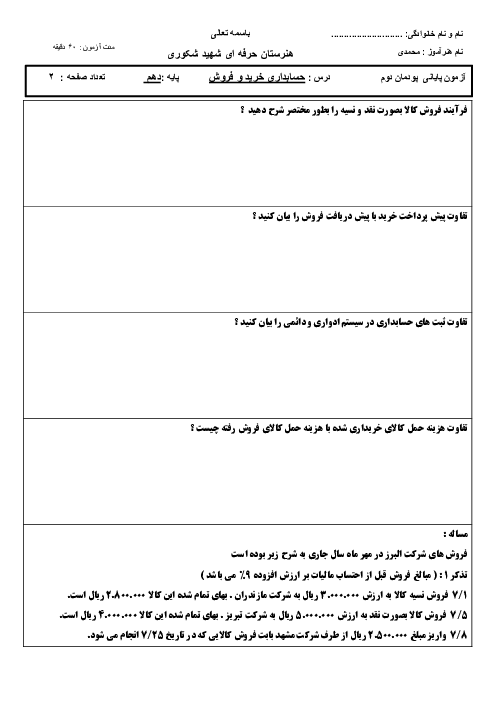

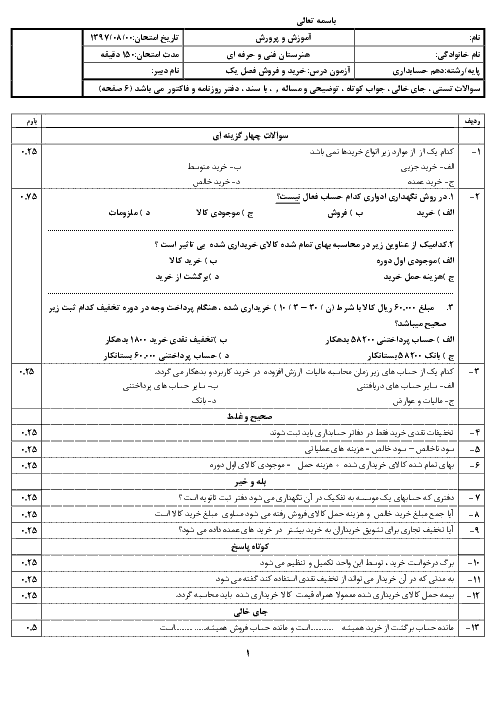

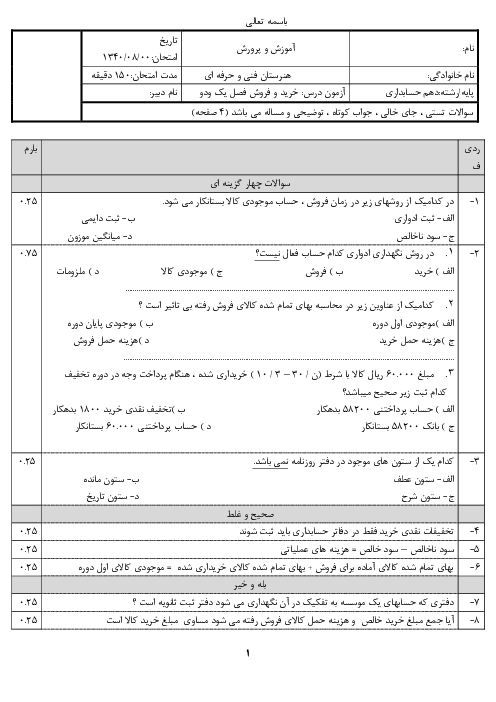

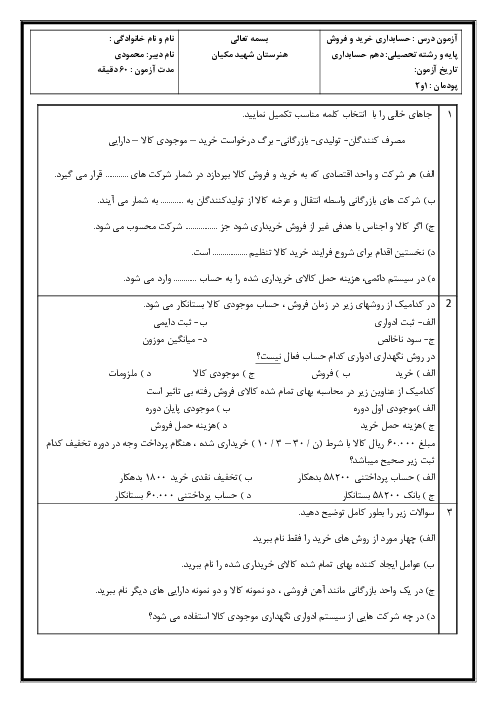

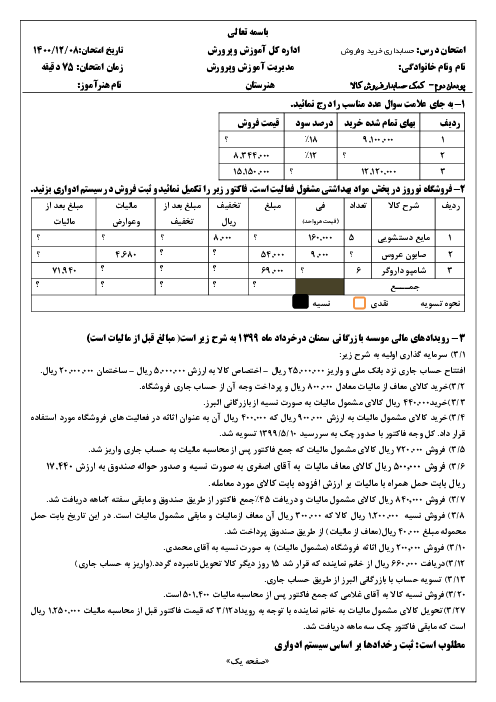

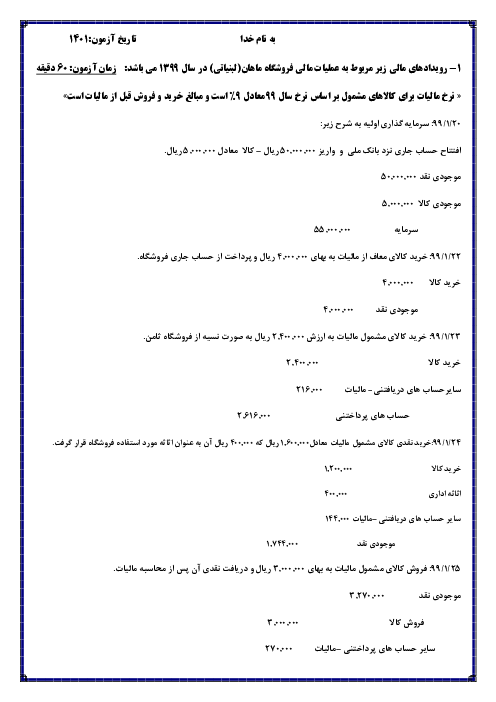

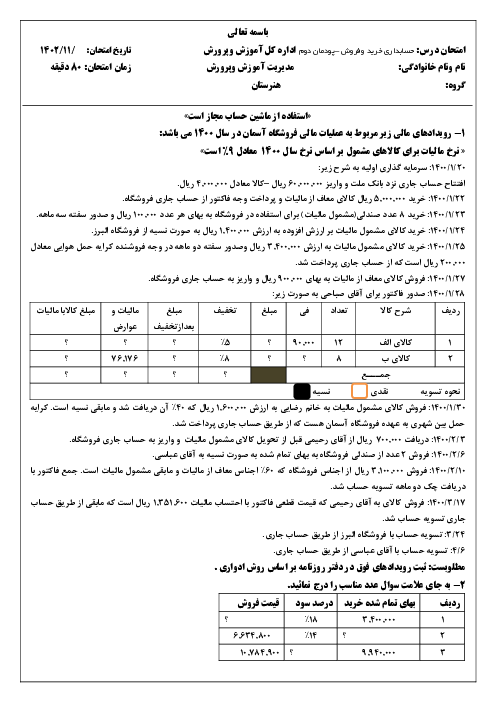

1. فرآیند فروش نقد و نسیه: شامل دریافت سفارش، تعیین نوع فروش، دریافت وجه (نقد یا چک)، تنظیم صورتحساب، صدور سند حسابداری، صدور حواله انبار و ارسال کالا. در فروش نسیه، اعتبار مشتری بررسی میشود.

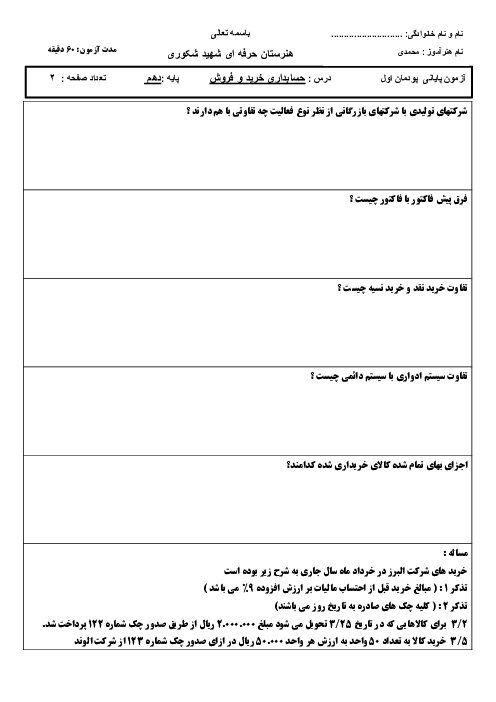

2. تفاوت پیشپرداخت خرید و پیشدریافت فروش: پیشپرداخت خرید، مبلغی است که خریدار قبل از دریافت کالا یا خدمات پرداخت میکند، در حالی که پیشدریافت فروش، مبلغی است که فروشنده قبل از تحویل کالا یا خدمات دریافت میکند.

3. تفاوت سیستمهای ادواری و دائمی: در سیستم ادواری، فقط درآمد فروش شناسایی میشود، اما در سیستم دائمی، علاوه بر درآمد فروش، بهای تمام شده کالای فروش رفته نیز محاسبه و موجودی کالا تعدیل میشود.

4. هزینه حمل کالا: هزینه حمل کالای خریداری شده جزو بهای تمام شده کالا محسوب میشود، اما هزینه حمل کالای فروش رفته معمولاً بر عهده خریدار است و اگر بر عهده فروشنده باشد، در هزینههای توزیع و فروش ثبت میشود.

5. ثبتهای حسابداری: شامل ثبتهای مربوط به فروش نقدی، نسیه، پیشدریافت فروش، و تسویه بدهیها با احتساب مالیات بر ارزش افزوده 9%.

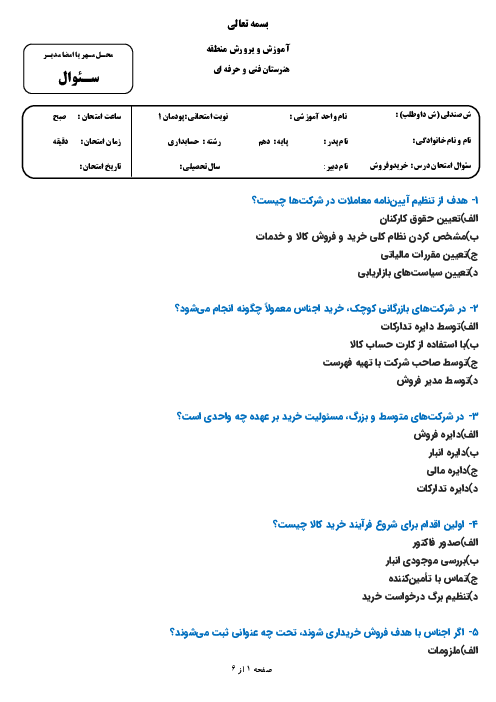

6. صدور مجوز خروج کالا: شامل تکمیل مستندات مربوط به خروج کالا از انبار و تأیید توسط انباردار و حسابدار.

7. مالیات بر ارزش افزوده: در تمامی معاملات فروش، مالیات بر ارزش افزوده 9% محاسبه و ثبت میشود.

8. کنترل مستندات فروش: شامل بررسی و تأیید مستندات قبل و بعد از فروش، از جمله صورتحساب، سند حسابداری و حواله انبار.

پاسخنامه تشریحی در پایان فایل آزمون قرار دارد.

باز نشر محتواها در فضای مجازی، ممنوع است.

پیش نمایش صفحه اول فایل

تعداد صفحات فایل : 5

باز نشر محتواها در فضای مجازی، ممنوع است.

محتواهای آموزشی مشابه

فایل های پاورپوینت، ویدئو، صوتی، متنی و ...

پرسش و پاسخ های مشابه

سوال کنید یا به سوالات دیگران پاسخ دهید ...