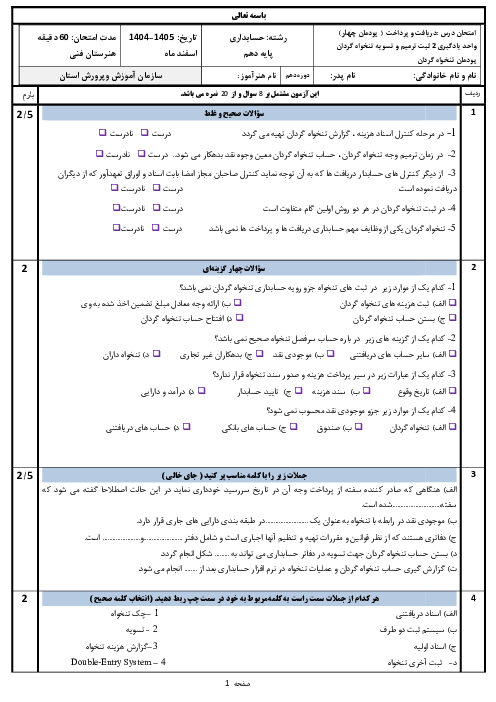

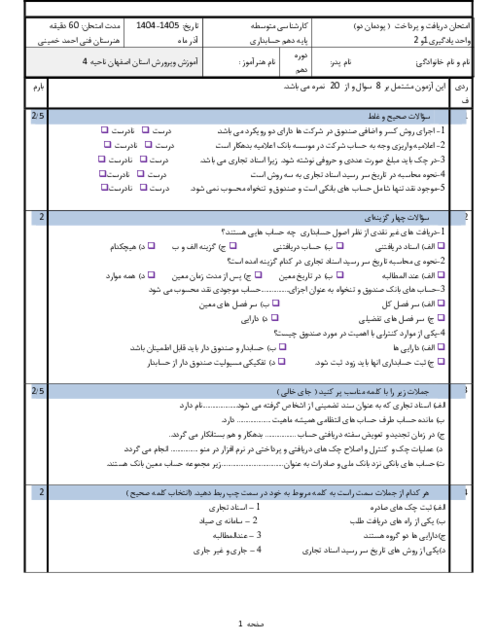

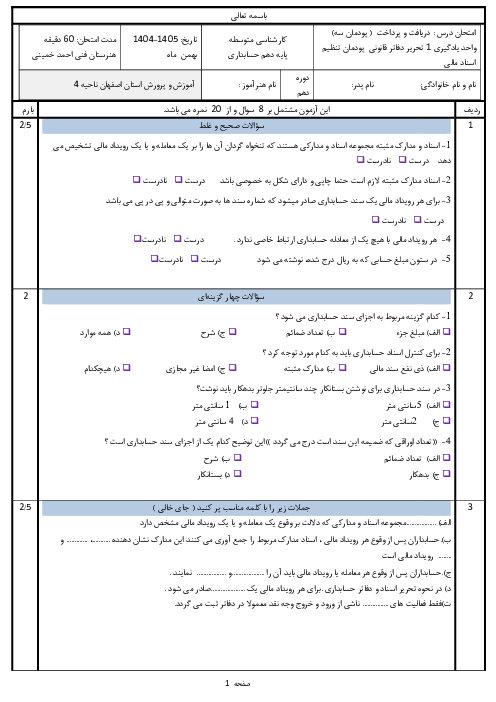

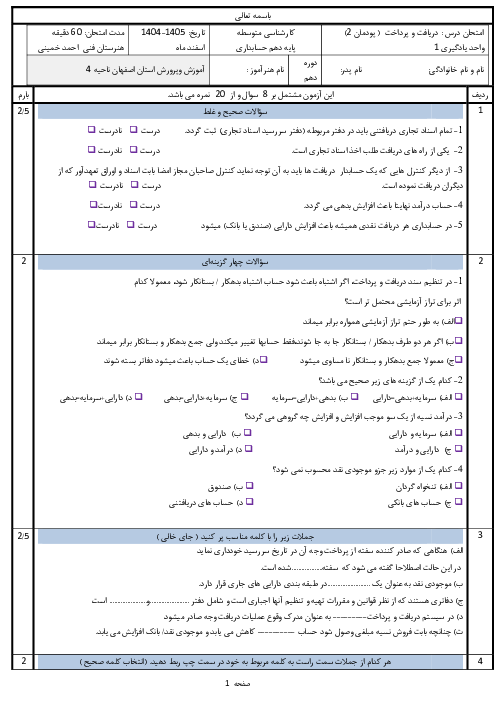

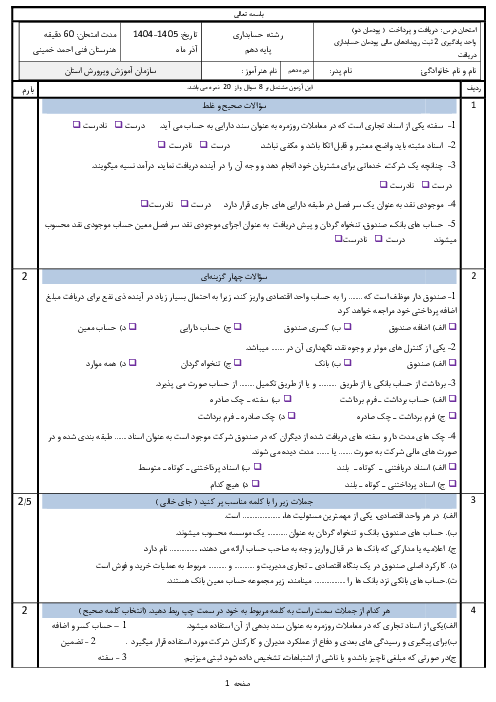

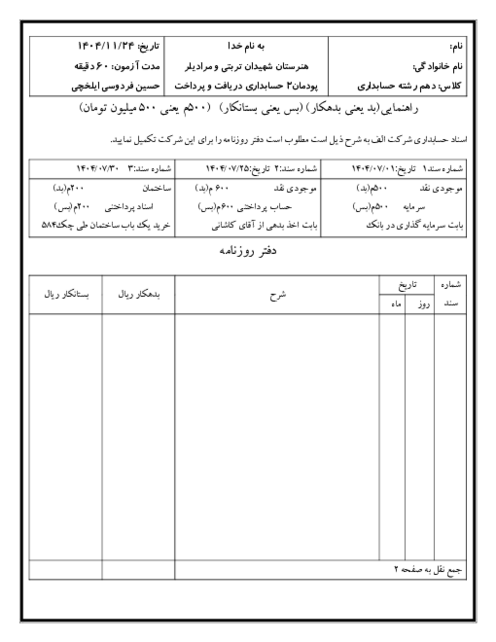

پودمان 1: حسابداری پرداختها

حسابداری دریافتها و پرداختها

دهم

متوسطه دوم فنی

حسابداری

درسنامه آموزشی این مبحث

حساب پرداختنی عبارت است از:

بدهیهایی که مؤسسه به دیگران بابت خرید نسیه دارایی یا دریافت خدمات دارد.

2 )

بدهیهایی که مؤسسه به دیگران بابت خرید نقدی دارایی ودریافت خدمات دارد.

3 )

اسنادی که از سوی مؤسسه به واسطه دریافت کالا یا خدمات صادر شده است.

4 )

وجهی که مؤسسه بابت فروش کالا یا ارائه خدمات بعداَ دریافت میکند.

تحلیل ویدئویی تست

منتظریم اولین نفر تحلیلش کنه!

محتواهای آموزشی مشابه

فایل های پاورپوینت، ویدئو، صوتی، متنی و ...

پرسش و پاسخ های مشابه

سوال کنید یا به سوالات دیگران پاسخ دهید ...